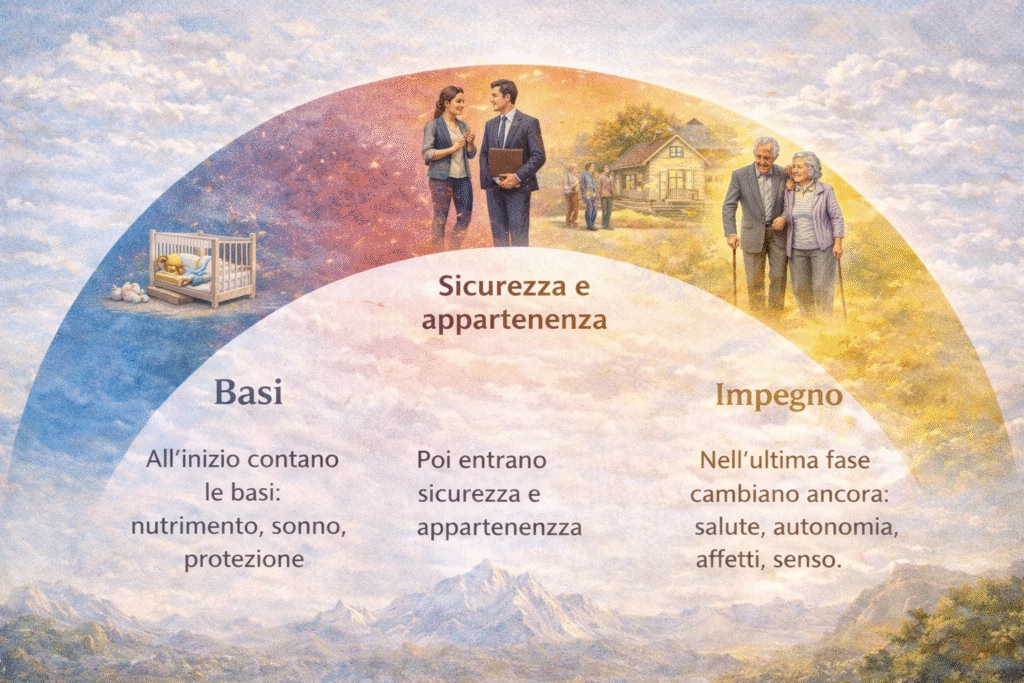

L’immagine del ciclo di vita di una persona funziona perché non parla di età. Parla di bisogni. Cambiano in modo lento, spesso invisibile. All’inizio contano le basi: nutrimento, sonno, protezione. Poi entrano sicurezza e appartenenza. Più avanti arrivano stima, ruolo, impatto. Nell’ultima fase cambiano ancora: salute, autonomia, affetti, senso.

Questo schema è utile anche fuori dalla psicologia. Un Paese, come una persona, attraversa fasi in cui i bisogni dominanti cambiano. E quando un bisogno viene ignorato troppo a lungo, il conto arriva tardi, ma arriva.

All’inizio uno Stato cerca stabilità elementare: ordine interno, confini, continuità amministrativa, accesso a risorse e infrastrutture minime. È la fase in cui conta la sopravvivenza istituzionale. Come per un bambino: se manca la base, tutto il resto diventa secondario.

Poi arriva la fase in cui si forma il carattere. Per una persona significa educazione, competenze, regole, disciplina. Per un Paese significa capacità di produrre e competere: istruzione, innovazione, qualità delle istituzioni, investimento in tecnologia, infrastrutture, cultura della produttività. È qui che si decide se la crescita futura sarà robusta o solo episodica.

Le grandi traiettorie non si spiegano con un singolo evento, ma con forze che si accumulano per decenni, come istruzione, innovazione e competitività, insieme alla capacità di attrarre capitali e talenti.

Quando un sistema matura, cambia il tipo di ambizione. Una persona cerca autonomia e riconoscimento. Un Paese cerca influenza: commercio, potere finanziario, ruolo geopolitico. La moneta diventa un’estensione della credibilità. Se il Paese riesce a costruire un mercato dei capitali profondo e affidabile, se diventa un nodo finanziario, se mantiene stabilità e fiducia, quel sistema ottiene un vantaggio enorme: può finanziarsi meglio, più a lungo, a costi inferiori. È un salto di status. Non arriva per decreto. Arriva perché qualcuno, per anni, ha fatto bene le cose noiose.

Qui entra la parte delicata, quella che nell’immagine corrisponde alla mezza età: quando i risultati del passato creano un’aspettativa di continuità. Nella vita personale, chi si sente “in forma” tende a concedersi di più: meno sonno, più eccessi, meno prevenzione. Il corpo regge. Per un po’. Poi cambia.

Negli Stati succede qualcosa di simile con il debito e con le promesse implicite. Se un Paese ha prosperità, mercati forti e fiducia internazionale, diventa facile scambiare futuro con presente. Il credito accelera la crescita e la spesa. La politica impara che ogni riduzione di benefici costa consenso. Le aziende e le famiglie si adeguano. Il sistema si abitua a una certa abbondanza di finanziamento. Finché i tassi restano bassi e la fiducia resta alta, la macchina sembra stabile.

Quando la fase favorevole finisce, si vede la qualità della struttura. Nei periodi buoni è facile aumentare il debito perché la crescita, i tassi e la fiducia aiutano. Col tempo, però, può succedere che il debito cresca più velocemente della capacità reale di sostenerlo. A quel punto l’attenzione si sposta: l’obiettivo non è più espandersi, ma pagare interessi e rifinanziare scadenze.

Quando il servizio del debito assorbe una quota rilevante di risorse, la politica economica perde libertà. Ogni scelta diventa più vincolata. Le strade praticabili sono poche e spesso vengono usate insieme: contenere la spesa, aumentare entrate, accettare più inflazione, rinegoziare o ristrutturare, introdurre misure che spingono il sistema a finanziare lo Stato a condizioni più favorevoli. Il tratto comune è uno: meno margine, più compromessi, più tensione sociale.

Nella fase finale della vita personale, l’attenzione torna su bisogni essenziali: salute, autonomia, relazioni. Anche per uno Stato, nelle fasi difficili, tornano al centro cose basiche: coesione interna, sicurezza energetica, resilienza produttiva, fiducia nella moneta e nelle istituzioni. Le tensioni sociali, la polarizzazione, la competizione esterna non sono elementi decorativi. Accelerano o rallentano la transizione. Nella lettura di Dalio, l’ordine interno e l’ordine esterno si muovono insieme: quando si incrinano entrambi, il passaggio di fase diventa più brusco.

Dentro questa storia “lunga” scorrono cicli “corti”. Le persone li sentono come espansione e recessione: lavoro che si trova, lavoro che manca; credito facile, credito caro. Negli Stati Uniti, ci sono periodi come espansioni tra minimo e massimo e recessioni tra massimo e minimo. È la superficie visibile. Sotto, spesso, lavora il ciclo del credito: quando tutti possono prendere debito, la spesa sale; quando il debito pesa, la spesa si contrae. Sembra banale. Nella pratica decide quanta pressione arriva su famiglie, imprese e conti pubblici.

Se guardi di nuovo l’immagine principale, noti un dettaglio: i bisogni non spariscono, cambiano priorità. Anche nei Paesi funziona così. Sicurezza e fiducia non smettono mai di contare. Cambia la quantità di “attenzione” che il sistema può permettersi di dedicare a quei bisogni senza sacrificare altro. Nei periodi buoni, sicurezza e prudenza sembrano costose. Nei periodi duri diventano preziose.

La parte più umana, e anche più scomoda, riguarda l’interpretazione del presente. Le abitudini che fanno male, nella persona, spesso sono gratificanti nel breve. Anche nei Paesi alcune scelte danno sollievo immediato: spostare in avanti il problema, rinviare l’aggiustamento, rendere il sistema dipendente da condizioni finanziarie favorevoli. I benefici sono rapidi. I costi arrivano dopo, quando la correzione è più dolorosa e meno libera.

Se vuoi parlare di ciclo vitale senza cadere nel determinismo, la chiave sta qui: la fase non è una condanna, è un contesto. Un individuo non controlla tutto, però controlla routine e buffer. Uno Stato non controlla tutto, però controlla investimenti in produttività, qualità istituzionale, sostenibilità del debito, gestione delle dipendenze strategiche. Sono scelte lente. Hanno un ritorno lento. Proprio per questo sono quelle che cambiano la traiettoria.

E quando ti chiedi che cosa c’entri la vita di una persona con i cicli economici, la risposta pratica è semplice: entrambi puniscono l’assenza di margine. Entrambi premiano chi costruisce resilienza quando non serve ancora. È una forma di maturità. Questo fa la vera differenza.

Se ti interessa un approccio da bilancio, più che da scommessa, io lavoro così: definisco obiettivi e vincoli, costruisco un portafoglio che regga gli imprevisti, misuro il rischio prima del rendimento e porto disciplina nei momenti in cui la testa vorrebbe fare altro. Non vendo storie, non inseguo il “colpo” di fortuna, non prometto scorciatoie. Porto metodo, trasparenza e decisioni ripetibili. Se vuoi investire con me, l’idea è condividere un percorso in cui la priorità è restare solidi e accumulare nel tempo, non brillare per una stagione.

Il mio scopo è chiaro: nei primi quattro stadi della vita si accumula, si investe con costanza e si costruisce libertà. Negli ultimi due stadi si cambia ritmo: si interrompe il lavoro come necessità e si lascia lavorare il capitale. Per come la vedo io, già dalla mezza età, intorno ai 50 anni, il lavoro dovrebbe diventare opzionale. Se continui, lo fai per scelta, per piacere, per hobby, per identità personale. Il punto è arrivarci con un patrimonio che ti permetta di decidere, non di subire.

Disclaimer

Questo articolo ha finalità informative e si basa su fonti ufficiali (Agenzia delle Entrate, Gazzetta Ufficiale, MEF) e su ricostruzioni aggiornate della stampa specializzata alla data odierna. Le norme possono cambiare in sede di approvazione della Legge di Bilancio 2026: per decisioni operative su casi specifici è sempre opportuno confrontarsi con il proprio commercialista o consulente fiscale di fiducia.

Metti alla prova quello che hai letto con i simulatori pertinenti a questo tema.

Le tappe del Sentiero che spiegano le basi dietro questo argomento.

Resta aggiornato, con misura

Una email a settimana: un tema di patrimonio e investimenti spiegato bene, con gli approfondimenti scelti anche dai lettori. Niente spam: ti iscrivi e ti cancelli quando vuoi.

Iscrivendoti acconsenti al trattamento del tuo indirizzo email per il solo invio della newsletter. I dettagli sono nella Privacy Policy. Puoi annullare l’iscrizione in qualsiasi momento.